Tư duy chiến lược và những đột phá từ "bộ tứ trụ cột"

Hội nghị toàn quốc quán triệt, triển khai Nghị quyết số 66-NQ/TW và Nghị quyết số 68-NQ/TW của Bộ Chính trị, diễn ra ngày 18/5/2025 tại Nhà Quốc hội, đã để lại dấu ấn đặc biệt trong đời sống chính trị của đất nước.

Việc chính thức đặt kinh tế tư nhân vào vị trí "trụ cột" sẽ tạo ra không gian phát triển lớn hơn cho khu vực này, đồng thời khơi thông các nguồn lực trong xã hội.

Không chỉ là dịp quán triệt hai nghị quyết quan trọng về đổi mới công tác xây dựng, thi hành pháp luật và phát triển kinh tế tư nhân, Hội nghị còn là nơi hội tụ những tư duy chiến lược, tinh thần cải cách và khát vọng phát triển được thể hiện rõ nét trong các phát biểu của lãnh đạo Đảng, Nhà nước, đặc biệt là bài phát biểu chỉ đạo của Tổng Bí thư Tô Lâm.

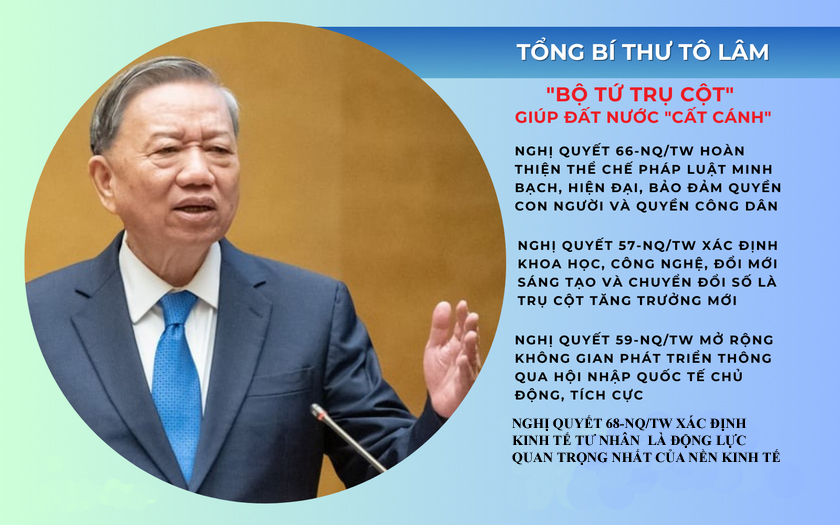

Tổng Bí thư đã không chỉ quán triệt nội dung các nghị quyết, mà còn dẫn dắt tư duy phát triển bằng một tầm nhìn chiến lược mang tính hệ thống. Bằng việc đặt hai Nghị quyết 66 và 68 trong mối liên hệ hữu cơ với hai Nghị quyết trước đó – số 57 về khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số; số 59 về hội nhập quốc tế – Tổng Bí thư đã hình thành một chỉnh thể tư tưởng mà ông gọi là "bộ tứ trụ cột". Đó là nền tảng tư duy cho một mô hình phát triển mới của Việt Nam trong bối cảnh chuyển động nhanh, rộng và sâu của thời đại.

Điều đáng chú ý là, tư duy phát triển trong bài phát biểu của Tổng Bí thư mang nhiều điểm đột phá. Trước hết là sự thay đổi căn bản về cách tiếp cận thể chế: từ mô hình quản lý hành chính truyền thống sang mô hình Nhà nước pháp quyền kiến tạo và phục vụ. Trong đó, pháp luật không chỉ để kiểm soát mà còn là công cụ kích thích phát triển, khuyến khích sáng tạo và bảo vệ quyền tự do kinh doanh.

Trong phát biểu của Thủ tướng Chính phủ Phạm Minh Chính, cam kết cải cách thể chế để khơi thông động lực cho kinh tế tư nhân được thể hiện mạnh mẽ - Ảnh VGP/Nhật Bắc

Một đột phá khác là sự khẳng định vai trò trung tâm của khu vực kinh tế tư nhân như một động lực quan trọng của nền kinh tế quốc dân. Đây không còn là sự khẳng định mang tính khuyến khích mà là một lựa chọn chiến lược – thể hiện tư duy phát triển nhất quán, minh bạch và hiện đại. Việc chính thức đặt kinh tế tư nhân vào vị trí "trụ cột" sẽ tạo ra không gian phát triển lớn hơn cho khu vực này, đồng thời khơi thông các nguồn lực trong xã hội.

Tổng Bí thư cũng nhấn mạnh vai trò của hội nhập quốc tế một cách chủ động, toàn diện và thực chất. Trong bối cảnh cạnh tranh chiến lược ngày càng gay gắt, hội nhập không còn là lựa chọn, mà là điều kiện bắt buộc để nâng cao nội lực và sức cạnh tranh quốc gia. Việt Nam chỉ có thể vươn tầm nếu đồng thời nâng cao năng suất nội tại và gia nhập sâu vào chuỗi giá trị toàn cầu.

Hội nghị toàn quốc ngày 18/5/2025 không chỉ là một sự kiện chính trị thông thường mà là bước chuyển trong nhận thức, tư duy và hành động - Ảnh VGP/Nhật Bắc

Sự đồng thuận cao giữa Đảng, Quốc hội và Chính phủ cũng là một điểm sáng của Hội nghị. Trong phát biểu của Thủ tướng Chính phủ Phạm Minh Chính, cam kết cải cách thể chế để khơi thông động lực cho kinh tế tư nhân được thể hiện mạnh mẽ. Còn trong phát biểu của Chủ tịch Quốc hội Trần Thanh Mẫn, quyết tâm nâng cao chất lượng xây dựng pháp luật, thiết lập một hệ thống pháp luật minh bạch, ổn định và khả thi được đặt lên hàng đầu. Những phát biểu đó, cùng với tầm nhìn của Tổng Bí thư, tạo nên một "chuyển động đồng pha" mạnh mẽ trong hệ thống chính trị – nền tảng quan trọng để hiện thực hóa các mục tiêu phát triển lớn lao.

Mặc dù chỉ có hai Nghị quyết 66 và 68 được quán triệt chính thức, nhưng khi được soi chiếu qua lăng kính của Tổng Bí thư, bức tranh chiến lược trở nên toàn diện hơn. "Bộ tứ trụ cột" – gồm thể chế pháp lý, khoa học công nghệ, hội nhập quốc tế và phát triển kinh tế khu vực tư nhân – chính là khung lý luận và hành động cho mô hình phát triển tích hợp của Việt Nam hiện đại. Đó là mô hình: Thể chế pháp quyền tạo điều kiện; Đổi mới sáng tạo dẫn dắt; Kinh tế tư nhân thúc đẩy thực thi; và hội nhập quốc tế mở rộng không gian phát triển.

Hội nghị toàn quốc ngày 18/5/2025, vì thế, không chỉ là một sự kiện chính trị thông thường mà là bước chuyển trong nhận thức, tư duy và hành động. Đây là lời hiệu triệu cho một giai đoạn phát triển mới, dựa trên trí tuệ, đổi mới và khát vọng. Bài phát biểu của Tổng Bí thư không chỉ thể hiện vai trò lãnh đạo của Đảng trong việc hoạch định chiến lược phát triển quốc gia, mà còn truyền cảm hứng, tạo dựng niềm tin và mở ra những chân trời mới cho tương lai đất nước.

Khi tư duy chiến lược được lan tỏa, khi thể chế được cải cách toàn diện, khi nguồn lực được khai thông và khi cả hệ thống cùng chuyển động theo một mục tiêu chung – đó chính là lúc Việt Nam có thể vươn mình mạnh mẽ trong kỷ nguyên mới.