Chính sách hỗ trợ người lao động chuyển việc, mất việc từ năm 2026

Từ năm 2026, người lao động chuyển việc hoặc mất việc sẽ được “tăng” quyền lợi nhờ các quy định mới của Luật Việc làm 2025.

1. Mức trợ cấp thất nghiệp

Theo khoản 1 Điều 39, Luật việc làm 2025, số 74/2025/QH15, mức hưởng trợ cấp được quy định như sau:

- Mức hưởng trợ cấp thất nghiệp hằng tháng bằng 60% mức bình quân tiền lương tháng đóng bảo hiểm thất nghiệp của 06 tháng đã đóng bảo hiểm thất nghiệp gần nhất trước khi chấm dứt hợp đồng lao động, hợp đồng làm việc hoặc chấm dứt làm việc nhưng tối đa không quá 05 lần mức lương tối thiểu tháng theo vùng do Chính phủ công bố được áp dụng tại tháng cuối cùng đóng bảo hiểm thất nghiệp.

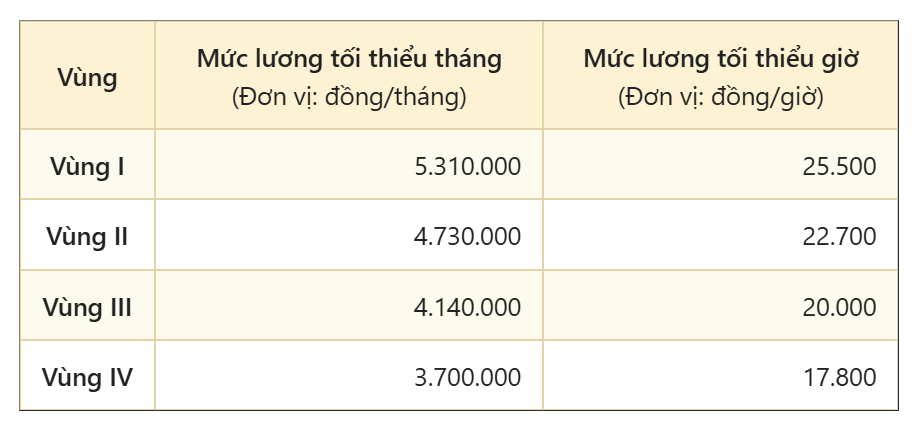

Bảng lương tối thiểu vùng 2026

Theo khoản 1 Điều 3 Nghị định 293/2025/NĐ-CP, bảng lương tối thiểu vùng đối với người lao động được quy định như sau:

Như vậy, theo mức lương tối thiểu vùng năm 2026, mức hưởng trợ cấp thất nghiệp:

- Vùng I: tối đa khoảng 26,55 triệu đồng/tháng

- Vùng II: tối đa khoảng 23,65 triệu đồng/tháng

- Vùng III: tối đa khoảng 20,7 triệu đồng/tháng

- Vùng IV: tối đa khoảng 18,5 triệu đồng/tháng

Ngoài ra, theo khoản 3 Điều 39 Luật việc làm 2025, số 74/2025/QH15:

- Thời điểm hưởng trợ cấp thất nghiệp là ngày làm việc thứ 11 kể từ ngày nộp đủ hồ sơ hưởng trợ cấp thất nghiệp.

Như vậy, Luật việc làm 20225 đã rút ngắn thời gian chờ hưởng trợ cấp, từ ngày làm việc thứ 16 (Khoản 3 Điều 50 Luật việc làm 2013, số 38/2013/QH13) còn đến ngày thứ 11 sau khi nộp hồ sơ. Vì thế, người lao động nhận tiền sớm hơn, giảm áp lực tài chính khi mất việc.

Chính sách hỗ trợ người lao động chuyển việc, mất việc từ năm 2026 (Ảnh minh hoạ)

Chính sách hỗ trợ người lao động chuyển việc, mất việc từ năm 2026 (Ảnh minh hoạ)

2. Hỗ trợ người lao động tham gia đào tạo, nâng cao trình độ kỹ năng nghề

Theo khoản 1 Điều 37 Luật việc làm 2025, số 74/2025/QH15, quy định về việc hỗ trợ người lao động tham gia đào tạo, nâng cao trình độ kỹ năng nghề:

- Người lao động đang hưởng trợ cấp thất nghiệp được hỗ trợ đào tạo, nâng cao trình độ kỹ năng nghề.

Bên cạnh đó, theo khoản 4 Luật việc làm 2025, số 74/2025/QH15, Nội dung hỗ trợ đào tạo, nâng cao trình độ kỹ năng nghề bao gồm:

- Học phí

- Tiền ăn cho người lao động trong thời gian tham gia đào tạo, nâng cao trình độ kỹ năng nghề.

3. Hỗ trợ doanh nghiệp đào tạo, bồi dưỡng nâng cao kỹ năng nghề cho lao động

Theo Điều 42 Luật việc làm 2025, số 74/2025/QH15, quy định về việc hỗ trợ người sử dụng lao động đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm cho người lao động tham gia bảo hiểm thất nghiệp như sau:

- Người sử dụng lao động được hỗ trợ trong trường hợp ảnh hưởng đến việc làm hoặc có nguy cơ ảnh hưởng đến việc làm của nhiều người lao động tham gia bảo hiểm thất nghiệp như sau:

Thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế theo quy định tại Bộ luật Lao động

Thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm

Thực hiện theo quyết định của cơ quan nhà nước có thẩm quyền về việc di dời hoặc thu hẹp địa điểm sản xuất kinh doanh

- Người sử dụng lao động được hỗ trợ khi có đủ các điều kiện sau đây:

Đóng đủ bảo hiểm thất nghiệp từ 12 tháng trở lên trong thời gian 24 tháng tính đến thời điểm đề nghị hỗ trợ

Có phương án đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm.

- Thời gian hỗ trợ đào tạo: không quá 06 tháng.

Bên cạnh đó, người lao động chuyển việc, mất việc từ năm 2026 tiếp tục nhận được các chính sách theo Luật BHXH, Bộ luật Lao động...

4. Chính sách hỗ trợ người lao động mất việc tại Bộ luật Lao động 2019

Theo Điều 42, Bộ luật Lao động 2019, số 45/2019/QH14, nghĩa vụ của người sử dụng lao động trong trường hợp thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế được quy định như sau:

- Trường hợp thay đổi cơ cấu, công nghệ mà ảnh hưởng đến việc làm của nhiều người lao động:

Người sử dụng lao động phải xây dựng và thực hiện phương án sử dụng lao động

Trường hợp có chỗ làm việc mới thì ưu tiên đào tạo lại người lao động để tiếp tục sử dụng.

- Trong trường hợp vì lý do kinh tế mà nhiều người lao động có nguy cơ mất việc làm, phải thôi việc:

Người sử dụng lao động phải xây dựng và thực hiện phương án sử dụng lao động

- Trường hợp người sử dụng lao động không thể giải quyết được việc làm mà phải cho người lao động thôi việc:

Phải trả trợ cấp mất việc làm

- Việc cho thôi việc đối với người lao động chỉ được tiến hành sau khi:

Đã trao đổi ý kiến với tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở mà người lao động là thành viên

Thông báo trước 30 ngày cho Ủy ban nhân dân cấp tỉnh và cho người lao động.

Ngoài ra, theo Bộ luật lao động 2019, trợ cấp thôi việc, mất việc làm và trách nhiệm khi chấm dứt HĐLĐ được quy định như sau:

- Trợ cấp thôi việc (NLĐ chuyển việc, nghỉ việc hợp pháp): Mức hưởng mỗi năm = 1/2 tháng tiền lương bình quân 06 tháng liền kề (Theo điều 46 Bộ luật Lao động 2019, số 45/2019/QH14)

- Trợ cấp mất việc làm: cứ mỗi năm làm việc trả 01 tháng tiền lương nhưng ít nhất bằng 02 tháng tiền lương (Theo Điều 47 Bộ luật Lao động 2019, số 45/2019/QH14)

- Trách nhiệm khi chấm dứt HĐLĐ (Theo Điều 48 Bộ luật Lao động 2019, số 45/2019/QH14)

Thanh toán, chốt sổ, xác nhận BHXH/BHTN

Thời hạn 14 ngày (có thể kéo dài tối đa 30 ngày trong một số trường hợp) để thanh toán đầy đủ các khoản liên quan đến quyền lợi, và thực hiện thủ tục theo pháp luật về BHXH, BHTN, BHYT

5. Chính sách hỗ trợ người lao động mất việc theo Luật BHXH 2024

- Bảo lưu thời gian đóng BHXH khi nghỉ việc, mất việc được nêu tại Điều 71 Luật BHXH 2024, số 41/2024/QH15:

Người lao động khi nghỉ việc mà chưa đủ điều kiện để hưởng lương hưu, chưa hưởng bảo hiểm xã hội một lần, chưa hưởng trợ cấp hằng tháng thì được bảo lưu thời gian đóng bảo hiểm xã hội.

- Tiếp tục đóng BHXH tự nguyện sau khi nghỉ việc

Theo khoản 4 Điều 3 Luật BHXH 2024, số 41/2024/QH15: Bảo hiểm xã hội tự nguyện là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà công dân Việt Nam tự nguyện tham gia và được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình.

Tỷ lệ đóng bảo hiểm xã hội tự nguyện bằng 22% thu nhập làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất (Theo khoản 2 Điều 32 Luật BHXH 2024, số 41/2024/QH15)

- Trách nhiệm chốt sổ BHXH, xác nhận thời gian đóng khi NLĐ nghỉ việc

Theo khoản 2 Điều 13 Luật BHXH 2024, số 41/2024/QH15, NSDLĐ có trách nhiệm phối hợp với cơ quan bảo hiểm xã hội trong việc xác nhận thời gian đóng bảo hiểm xã hội khi người lao động chấm dứt hợp đồng lao động, hợp đồng làm việc hoặc thôi việc theo quy định của pháp luật.

Trên đây là thông tin về việc Chính sách hỗ trợ người lao động chuyển việc, mất việc từ năm 2026.

Bình luận bài viết

Chưa có bình luận nào.