Cách liên kết tài khoản trên VNeID để nhận quà tặng của Chính phủ

Người dân có thể hưởng trợ cấp an sinh xã hội bằng cách xác thực và liên kết tài khoản ngân hàng ngay trên ứng dụng VNeID.

Người dùng có tài khoản ngân hàng có thể liên kết với VNeID. Ảnh: Xuân Sang.

Thủ tướng Chính phủ vừa có Công điện số 149/CĐ-TTg ngày 28/8 về việc tặng 100.000 đồng mỗi người dân nhân dịp kỷ niệm 80 năm Cách mạng Tháng Tám và Quốc khánh 2/9.

Ngân hàng đã thông báo cách liên kết dịch vụ an sinh xã hội với tài khoản ngân hàng, dành cho công dân có định danh mức 2 VNeID.

Trong thông báo của mình, Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) cho biết hoạt động này nhằm tiếp tục mở rộng và thúc đẩy Đề án phát triển ứng dụng dữ liệu dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia do Thủ tướng Chính phủ phê duyệt. Người dân hoàn toàn không mất phí khi liên kết tài khoản hay sử dụng dịch vụ.

Để có thể liên kết tài khoản hưởng an sinh xã hội với tài khoản thanh toán của ngân hàng, người dùng cần có tài khoản ngân hàng. Sau khi có tài khoản, người dùng thực hiện theo các bước dưới đây.

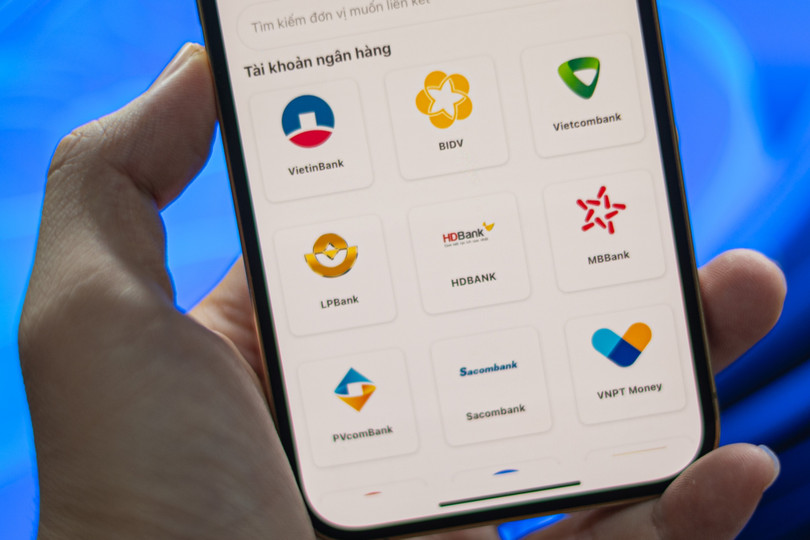

VNeID hỗ trợ liên kết với nhiều ngân hàng trong nước. Ảnh: Xuân Sang.

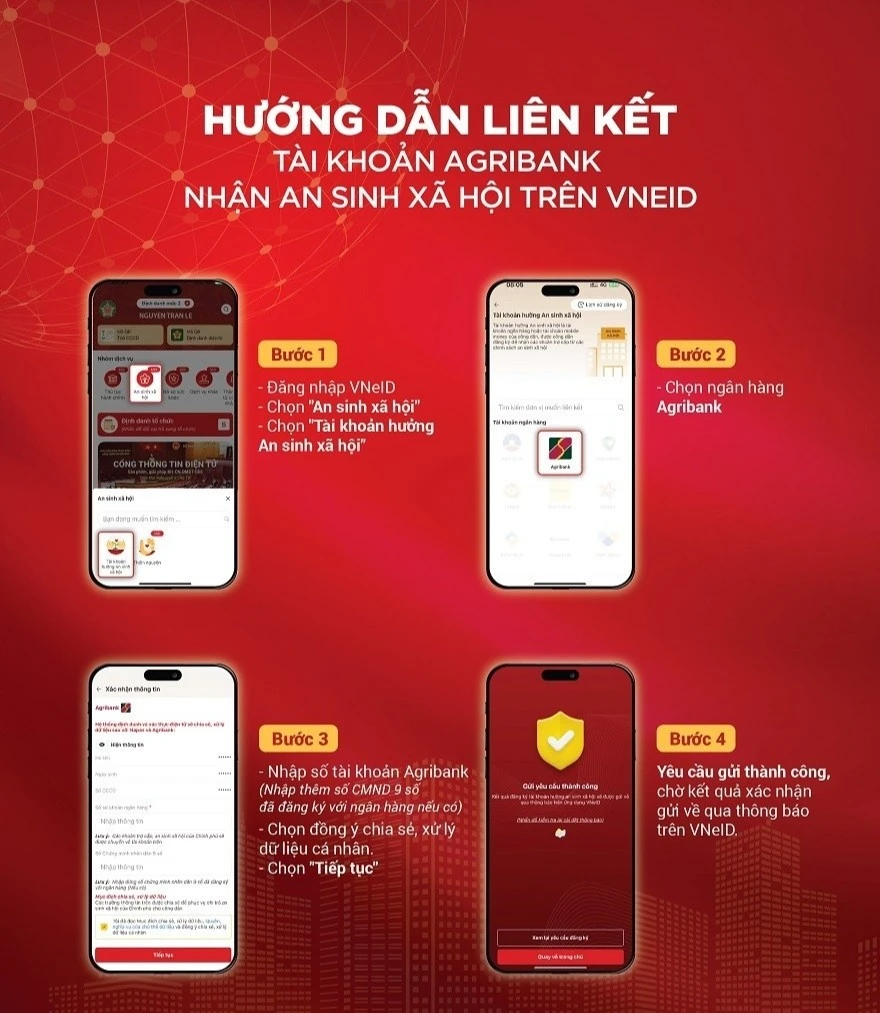

Bước 1: Đăng nhập vào ứng dụng VneID, lựa chọn nhóm dịch vụ An sinh xã hội và chọn Tài khoản hưởng An sinh xã hội. Nhập Passcode (mật khẩu 6 ký tự).

Bước 2: Hệ thống hiển thị các ngân hàng cho phép nhận trợ cấp từ các chính sách an sinh xã hội, chọn ngân hàng muốn liên kết. Hiện tại, hệ thống hỗ trợ 18 ngân hàng và ví điện tử.

Bước 3: Người dùng nhập thông tin liên kết, gồm số tài khoản thanh toán ngân hàng, và số CCCD (nếu có). Nếu thông tin tại ngân hàng đang dùng CMND 9 số, cần nhập thêm số CMND.

Nhấn tiếp tục, hệ thống sẽ gửi yêu cầu lên bộ phận tiếp nhận. Kết quả xác nhận sẽ được gửi về qua thông báo trên VNeID.

Các bước liên kết tài khoản an sinh xã hội trên VNeID với tài khoản ngân hàng. Ảnh: Agribank.

Một số lưu ý khi thực hiện bao gồm tài khoản liên kết phải là tài khoản VND, cùng chủ sở hữu, đang hoạt động và không bị hạn chế. Người nhận trợ cấp cần dùng đúng thông tin định danh (CCCD, mã số định danh cá nhân) để đồng bộ với cơ sở dữ liệu dân cư. Trong trường hợp có thay đổi cần thông báo kịp thời cho ngân hàng để tránh gián đoạn quá trình nhận tiền.

Ứng dụng VNeID do Trung tâm Dữ liệu Quốc gia về Dân cư phát triển, hiện có thể tải về từ CH Play (Android) hoặc App Store (iOS). Khi tìm kiếm, người dân cần chú ý chọn đúng ứng dụng có gắn nhãn Chính phủ hoặc được phát triển bởi cơ quan Nhà nước. Không tải ứng dụng VNeID qua các tệp .apk hoặc nguồn không rõ ràng, vì có nguy cơ chứa mã độc, lừa đảo.

Theo BHT

Link: https://baohatinh.vn/cach-lien-ket-tai-khoan-tren-vneid-de-nhan-qua-tang-cua-chinh-phu-post294603.html